1月19日,中航信航指数发布了《2015年航指数年度白皮书》,全年白皮书纵览2015年市场整体变化趋势,更加聚焦2015下半年的行业热点,例如:旅客特征、出境游、航班准点率、渠道变化、国际线投入等。

一、2015年度行业发展综述

全行业宏观概况——根据景气指数 民航市场呈现差异化表现,国内市场稳步发展;国际市场持续火热,量价两极分化严重;港澳台市场冰封期解冻缓慢。

.jpg)

图1.景气指数

2015年民航全市场年度景气指数差异化表现:国内航线117,国际航线129,港澳台航线112。

国内航线景气指数同比增幅6.4%,较前三年增速翻番。

国际航线增速迅猛,同比上升12%,峰值突破155。

港澳台航线市场冰封期持续全年,下半年市场有所缓解,景气指数回升至112,同比去年仍有1个百分点同比下跌。

.jpg)

图2.量价指数

2015年民航市场整体维持量升价降总体趋势,三大类航线在量价表现上出现市场分化。

国内航线运输量指数 保持年均10%增幅,到达149;价格平稳、指数微涨3个百分点。

国际航线量价走势分化显著,年度运输量指数191,增幅高达28%;价格指数 则跌破79,降幅9%。

港澳台航线量价齐跌,年度量价指数分别收于149、80,分别下跌了1%和2%

.jpg)

图3.客座率指数

2015年全年市场客座率 水平83%,较2014年上升1个百分点。

国际和港澳台航线运输量指数表现相异,航空公司运力调整较为得当,全年客座率水平与去年保持平稳。

国内航线运输量指数增速加快,运力投入略显不足,客座率水平增长2个点,市场有被低估之势。

2.2015年民航旅客规模及特征

国内市场:

.jpg)

图4.2015年民航国内市场旅客概况

2015年国内旅客规模 破亿,保持年均12%以上增速,平均飞行距离逐年递增至1236公里。

国内航线人均重复购买率 3.29,较去年下降0.05,近五年来四连降。

新增旅客人数4251万,占2015年国内市场旅客规模的4成。

.jpg)

图5.2015年民航国内旅行者特征

2015年国内航线旅客各飞行频率占比与上一年对比,3-6次旅客群体规模增幅最大,达到15.3%。

国内航线旅客年龄分布较上一年低龄化及老龄化趋向更为明显,23-50岁中青年龄段旅客规模比例不同程度缩减。

与整体旅客规模相反,2015年新增的民航旅客年龄集中于23-50岁,占全部新增旅客的53%。

国内市场的四千余万新增客源 分布在一线及各大省会城市,其中兰州、郑州等二三线城市新增旅客比例远高于一线城市北上广深。

国际市场:

.jpg)

图6.2015年民航国际市场旅客概况

2015年民航国际市场旅客规模2476万人,增幅突破20%。平均飞行距离增至3068公里。

与国内市场低频化趋势不同,国际航线的旅客重复购买率逐年递增,2015年达到2.25。

国际市场旅客中半数以上为2015年新增旅客,其规模达1716万,新增国际旅客增速超20%。

.jpg)

图7.2015年民航国际旅行者特征

国际市场较频繁出行旅客比例增多,重复购买率3-6次的旅客份额增长了近2个百分点。

受文化及购物需求影响,青壮年旅客对日韩朝区域偏爱有加;而18岁以下儿童前往北美洲的比例明显高于其他年龄段,显现游学特征。

由于多起治安及旅游事件负面影响,向来作为新增旅客出境首选的香港在2015年遇冷,东南亚超越港澳台成为新增国际旅客的首选目的地。

二、2015年度行业热点透视

出境游格局变动:国际航线二三线城市 发力,一线城市出境向主题游、深度游偏转。(不包含港澳台市场)

图8.2015年中国民航国际航线旅客量增幅

2015年二三线城市国际航线旅客量增幅达41%,增幅远超一线城市18个百分点。

在国际市场的份额占比方面,过去一年二三线城市份额上升了3个百分点,正逐步抢占原本被一线城市独霸的国际航线市场。

.jpg)

图9.2015年中国民航往返旅客量TOP10国际城市增幅

注:TOP10城市不包含独飞城市

2015年往返旅客量TOP10的国际城市的市场增长点多集中于二三线城市,除新加坡和受MERS影响的济州外,二三线城市的市场增幅均是一线城市的数倍。

作为欧洲游首选二三线城市往返巴黎的旅客量同比暴涨700%。

图10.2015年一线城市往返旅客量增幅TOP10国际城市

注:包含独飞航线

一线城市往返增幅最高的10个国际城市多数位于今年旅游热点东南亚,但均不是传统境外旅游的热门城市,其中4个隶属泰国。

作为出境游的先行者,一线城市开始新型旅游城市的开发,转向对主题游、深度游、文化游的探索尝试。

互联网+时代的“异地购票”:互联网+时代线上购票渠道扩宽,国内市场“异地购票” 激增,份额占比进一步扩大,商旅客“出票地”存在差异。(数据仅包含中航信系统数据)

.jpg)

图11.2015年国内航线旅客出票地变动

2015年国内航线旅客在其客源地出票的旅客量下降了3%,而在异地出票的旅客量增长了17%。

国内航线异地出票的份额增长了3个百分点,已达77%。

.jpg)

图12.国内航线商旅乘客出票地对比

由于传统差旅市场的影响,以商务为出行目的的旅客在客源地出票比例高于旅游出行旅客在其客源地的出票比例6个百分点。

线上购票渠道对商旅客的出票地分布冲击度基本一致,传统差旅代理渠道已步上互联网+转型之路。

国内航线准点率分析:

2015年全年,国内航线取消航班总量70600班,实际执飞航班总量3704511班。未取消航班中准点航班总量2435612班,延误航班总量1268899,准点率 65.75%,平均延误时长 27.44分钟。

.jpg)

图13.2015年国内航线月度准点率

月度准点率在7月降至最低,仅为54.74%;后出现回升,在10月到达准点率峰值78.30%。

月度平均延误时长变动与准点率呈反向,3-7月平均延误时长逐月递增,7月达峰值35.47分钟,而后随准点率上升平均延误时长下降至10月的19.53分钟。

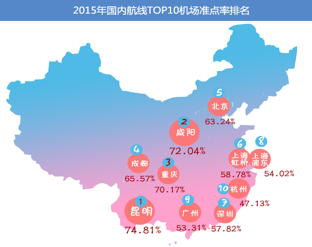

图14.2015年国内航线TOP10机场准点率排名

在国内航线前10大机场中,昆明机场准点率最高为74.81%,平均延误时长23.20分钟。

杭州机场是TOP10机场中准点率最低的机场,仅为47.13%,三成以上航班延误时间在45分钟以上。

.jpg)

图15.2015年TOP10国内航线准点率排名

准点率最高的航线昆明-景洪,准点率77%,平均延误时长19.50分钟。准点率最低的航线为上海-深圳,准点率44%,平均延误时长42.46分钟。

(未完待续,欢迎关注)

新闻来源:环球旅讯