2024年上半年,境外出行进一步恢复,境外旅游需求逐步复苏。上半年,内地赴港澳“个人旅游签注”新增10座城市,增至59座,已经覆盖所有省会城市,积极带动港澳旅游。据携程统计,上半年办理签证量同比23年增长103%,已恢复至19年的九成左右。五一、端午民航国际市场旅客恢复率已超80%。此外,23年底开始,中国进一步扩大了72/144小时的适用范围。只需要拥有第三国的去程机票和酒店预订单,54个世界主要国家的外国游客就可以在中国享受72/144小时免签停留,免签涵盖全国25个主要城市。根据国家统计数据,2024年一季度,46.6万人次外国人持签证入境,198.9万人次免签入境,总体入境数量比去年同期增长了3倍还多,外籍出入境人次恢复到2019年同期90%水平,同时还带动了港澳台旅游。全球掀起中国旅游热潮,“China Travel”成为全球互联网的流量密码。市场复苏,政策推动,民航境外市场的恢复进入一个新的阶段。

part 01

总体概况

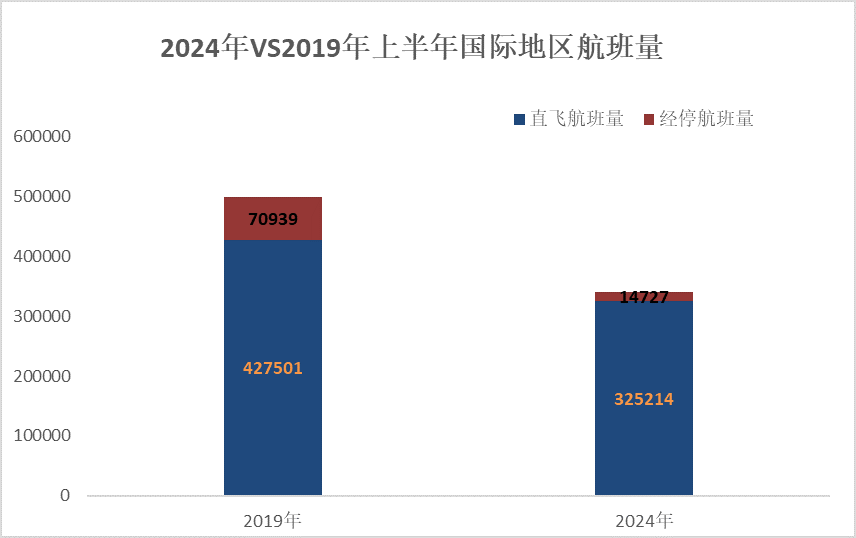

2024年上半年我国境内机场起降国际地区航班量共计339941班次,国际地区航班日均达到1868班次,恢复至19年同期的67.83%,相比23年底60%的恢复水平又有了一定的提升。2024上半年,国际地区航班中直飞航班 325214班次,恢复至19年的76.07%,经停航班14727班次,恢复至19年的20.76%。

我国国际地区航班恢复仍在进行中,24年上半年恢复速度相比23年有所减缓。其中经停航班恢复不足三成,直飞航班恢复不足八成。目前国际市场需求仍待恢复,出入境政策、国际政治经济环境变化都加剧了国际市场需求的乏力和波动。在此情势下,航空公司优先恢复在运营和收益上更具优势的直飞航线。此外,经停航线涉及到更多方的保障能力、政策法规、航权等,情况更为复杂,恢复运营的难度更大。

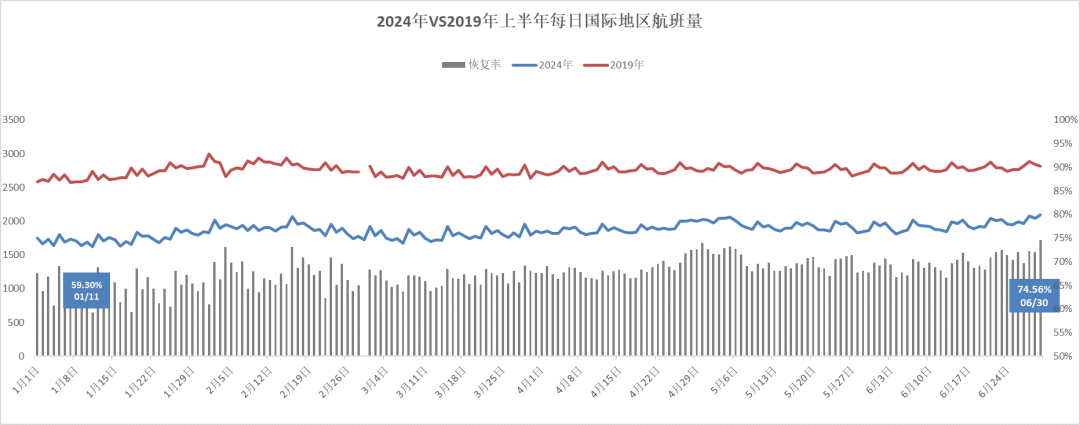

2024年上半年每日国际地区航班量呈现波动上升态势,相比19年同期的恢复率也稳步提升。由年初的60%左右不断提升,至5月份后逐步稳定在70%上下。上半年期间,1月11日恢复率为59.3%,是最低值,6月30日恢复率74.56%,也是恢复率最高值。

part 02

各区域、国际/地区通航航班量

2.1区域

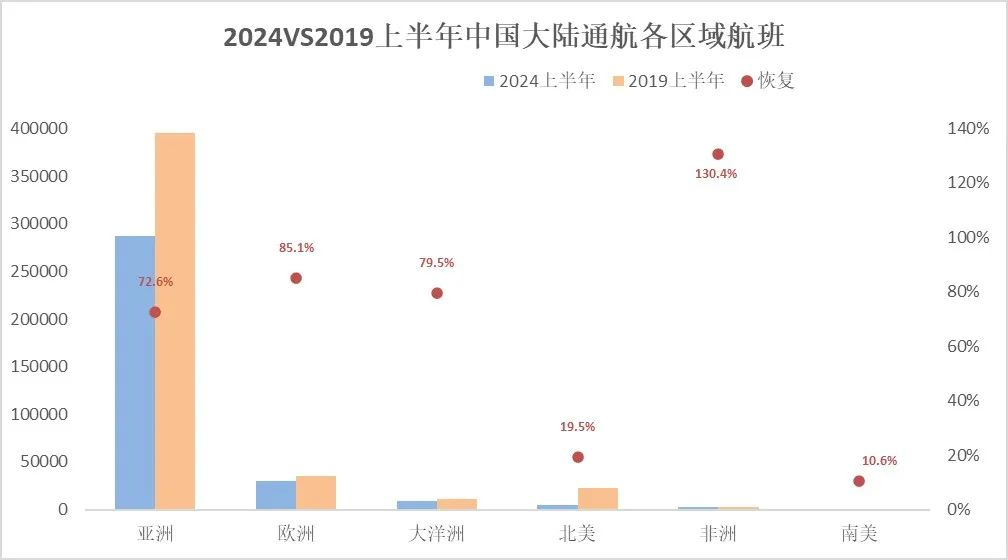

2024年上半年中国大陆通航73个国家以及港澳台地区。相比19年上半年,通航国家/地区总量不变,但具体通航国家有变化。新增通航国家8个,其中塞尔维亚、坦桑尼亚、卢森堡、巴林、巴布亚新几内亚都是首次有通航航线。同时也有8个国家未恢复通航,包括乌克兰、挪威、斐济等。

从全球各区域看,虽然往返非洲的航班量规模较小,但其恢复程度最高,同比19年已经增长了30.4%;往返亚洲国家的航班量始终最多,疫情前后占比均在85%上下,航班量恢复至19年的72.6%,排名第四;往返欧洲航班疫情前19年上半年占比7.6%,24年上半年占比提升至9%,均排名第二。同时航班量恢复至19年的85.1%,仅次于非洲。往返大洋洲航班19年上半年占比2.4%,24年上半年占比2.7%,占比有小幅提升,恢复至19年的79.5%,恢复程度排名第三。往返北美和南美航班量恢复程度最低,分别是19.5%和10.6%,与其他区域的恢复程度有较大差距。北美的航班量也由第三下降至第四位。

总体看来,只有往返非洲航班实现相比疫情前增长,表现突出。往返欧洲、亚洲、大洋洲航班恢复程度高于整体恢复水平,均在八成上下,但仍有提升空间。而北美、南美恢复程度低,只恢复不到两成,与其他区域差距大。

2.2国家/地区

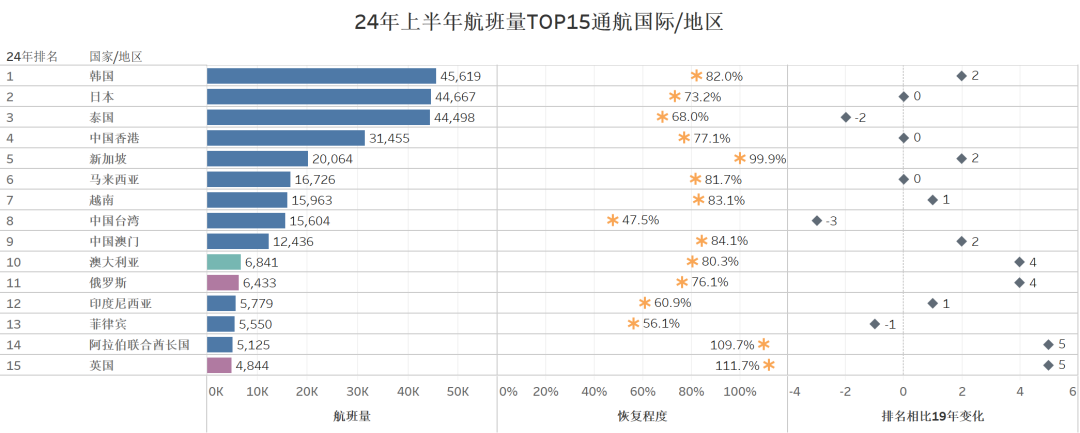

从通航各国/地区航班看,24年上半年通航航班量前15的国际/地区如下图所示。韩国、日本、泰国位列前三,恢复程度分别是82.0%、73.2%、68.0%。相比疫情前的19年上半年,韩国排名提升了2位,升至第一,同时泰国由第一位下降至第三位。TOP15中包含12个亚洲国家/地区、2个欧洲国家(俄罗斯、英国)以及1个大洋洲国家(澳大利亚)。

TOP15中,阿联酋、英国是唯二实现增长的国家,分别增长了9.7%和11.7%,并且航班量排名也都提升了5个位次。此外,新加坡的航班量与19年同期几乎一致,免签政策推动了新加坡航班的快速恢复。前15位国际/地区中,只有中国台湾、印尼、菲律宾的恢复水平低于整体国际航班恢复程度。

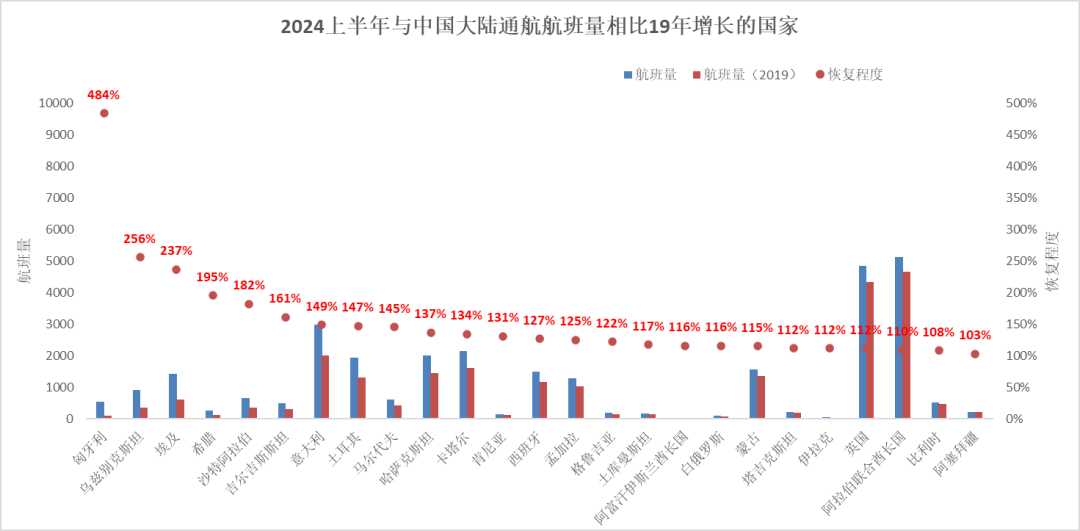

2024上半年,有25个国家航班量已经实现同比19年增长,这25个国家包括15个亚洲国际、8个欧洲国家以及2个非洲国家,并且20个都是“一带一路”沿线国家。匈牙利、乌兹别克斯坦、埃及的通航航班量增长排名前三,匈牙利航班量增长了接近4倍,乌兹别克斯坦和埃及各增长了1倍多。匈牙利是第一个同中国签署“一带一路”合作谅解备忘录的欧洲国家,也是中国在中东欧地区投资的第一目的地和重要贸易伙伴。阿联酋是实现增长国家中通航航班量最大的国家,24年上半年往返中国大陆航班5125班,相比19年增长了9.67%。

除了未恢复通航国家外,恢复率最低的10个国家恢复程度在四成以内。包括5个亚洲国家、2个欧洲国家、2个北美国家、1个南美国家。恢复率低与战争影响、安全形势、国际政治经济环境、航司经营调整等等因素相关。美国恢复率倒数第六,只有22.47%,在我国通航国家航班量排名由19年的第九位下降至第18位。

综合来看,非洲区域通航航班的基数较小,其相比疫情前实现增长主要是受到埃及、肯尼亚两大非洲通航国家的大力推动,两国与中国大陆的通航航班量分别增长了137.0%和31.0%。其他非洲通航国家恢复率也表现较好,恢复率均在九成以上。亚洲、欧洲、大洋洲都是各国情况不同,部分国家航班量增长,部分恢复程度良好,同时也有部分国家恢复程度较低,落后于整体国际航班水平。而北美的美加和南美的墨西哥恢复程度都在3成以内,恢复进程艰难。

part 03

航司运力

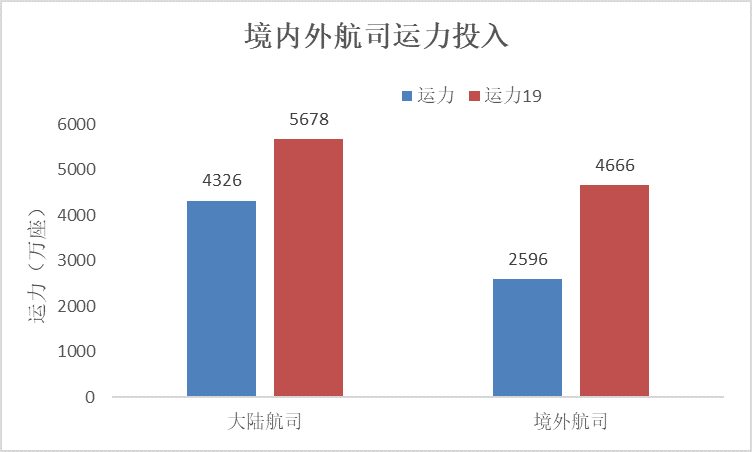

2024年上半年,共有149家中外航司参与运营中国大陆的国际地区航班。29家境内航司共投入运力4326万座,占比63%,运力恢复至19年76.2%。120家境外航司共投入运力2596万座,占比37%,运力恢复至19年55.6%。对比2019年上半年,参与国际地区航班运营的境内航司数量减少了4家,运力占比由55%提升至63%,境外航司数量减少了14家,运力占比由45%下降至37%。境内航司的运力投入恢复程度要高于境外航司,疫情后境内航司的运力占比进一步提升,主导地位加强。

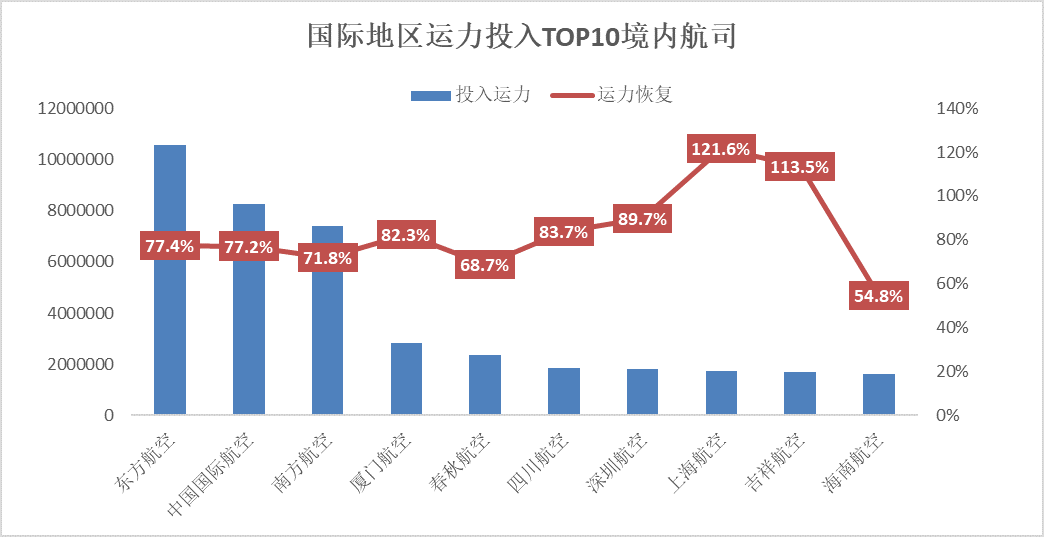

境内航司,东航、国航、南航是运力投入前三,恢复程度都在七成多。运力前十中只有上航和吉祥实现运力相比19年增长,分别增长了21.6%和13.5%。海航在运力前十中恢复程度最低,恢复至54.8%,排名也从19年的第六位下降至第十位。

此外,长龙、青岛、九元、乌鲁木齐、华夏的运力投入也实现相比19年不同程度的增长。乌鲁木齐航空增长了近3倍,增幅最高。乌鲁木齐机场近年来大力建设国际航空枢纽,致力于发挥链接欧亚的枢纽作用。

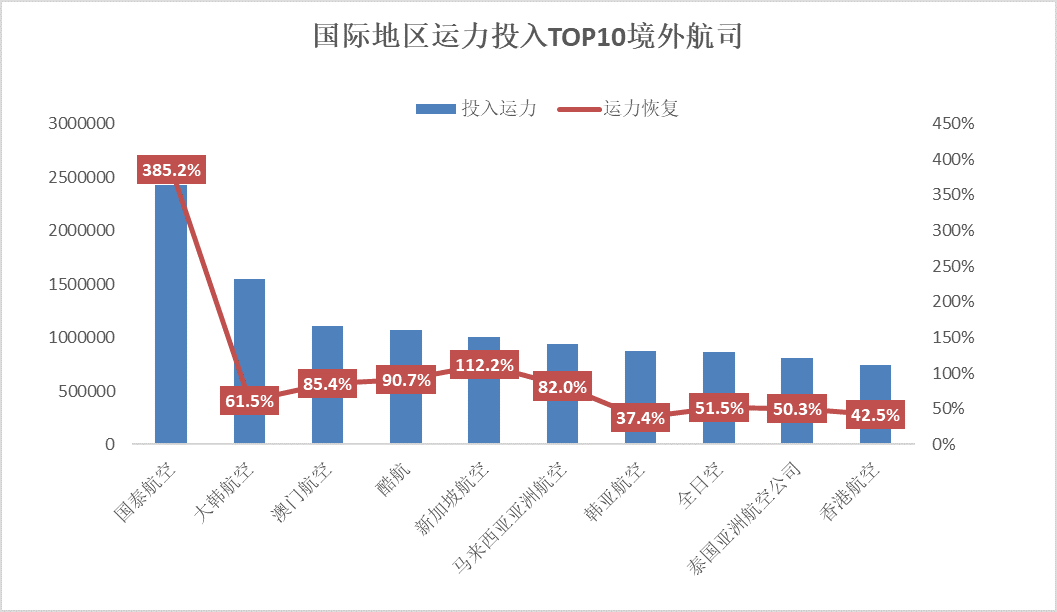

境外航司,国泰航空是运力投入最多的境外航司,在所有境内外航司运力投入排名中排第五位。国泰运力投入243万座,相比19年增长了近3倍。大韩航空运力投入155万座,排名第二,恢复至19年的61.5%。韩国目前是与我国通航量最大的国家。澳门航空运力投入111万座,排名第三,恢复至19年的85.4%。运力投入前十的境外航司都是港澳、日韩、东南亚的航空公司。只有国泰航空和新加坡航空实现相比19年增长。新加坡航空运力投入相比19年增长了12.2%。其他前十航司运力恢复都在三成以上,东南亚航司的运力恢复整体上高于日韩航司。

此外,还有25家航司运力投入相比19年增长,这些航司所属国基本都是中亚、东南亚、东欧的“一带一路”国家。

part 04

直飞航线

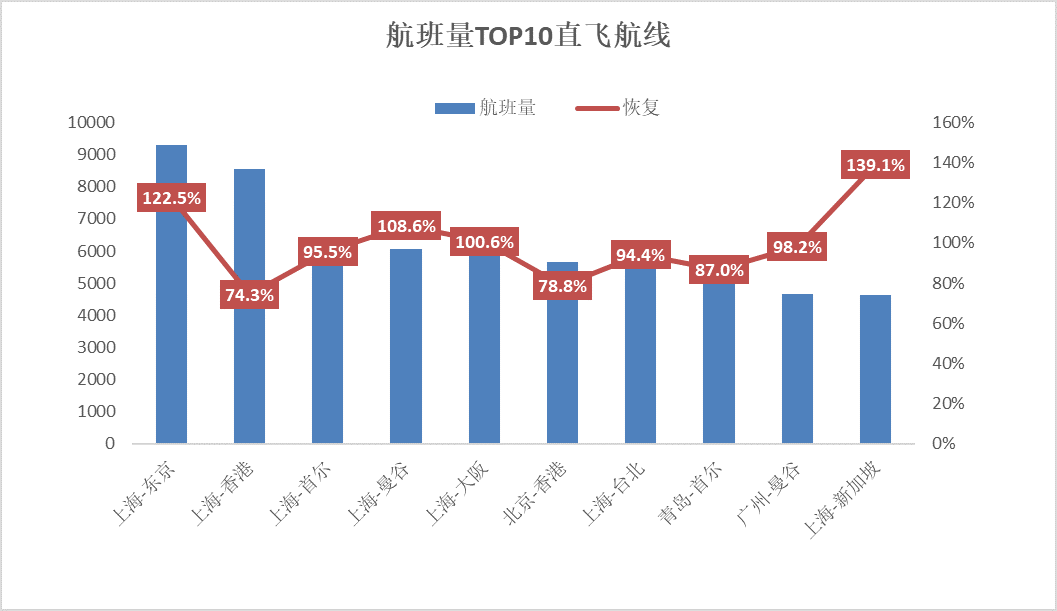

2024年上半年,航班量前十的国际地区直飞航线中,地区航线3条,国际航线7条。上海航线占据了7条,北京、青岛、广州各有一条。涉及境外城市包括港台地区,日韩的东京、首尔、大阪,东南亚的曼谷、新加坡。上海-东京航班量9289,排名第一,相比19年增长了22.5%。上海-新加坡航班量4629,排名第十,相比19年增长了39.1%,在前十航线中增幅最高。此外,上海-曼谷、上海-大阪航线航班量也实现了相比19年增长。其他前十航线的恢复程度均在七成以上,优于国际地区航班整体恢复情况。前十航线与19年相比变动较小,上海-新加坡取代北京-首尔进入了前十。

2019年上半年日均达到2班的国际地区航线中有3条航线在2024年上半年增幅在1倍以上,分别是成都-吉隆坡(128.8%)、重庆-新加坡(120%)、深圳-河内(100.7%)。

part 05

小结

2024年上半年我国境内机场起降国际地区航班量恢复至19年同期的67.83%,虽然相比23年底60%的恢复水平又有了一定的提升,但与国内航班相比恢复进程仍旧差距较大,并且恢复速度相比23年有所减缓。

从全球各区域看,往返非洲航班受到埃及、肯尼亚两大非洲通航国家的大力推动实现相比疫情前增长,表现最为突出;往返欧洲、亚洲、大洋洲航班恢复程度高于整体恢复水平,均在八成上下。北美(美加)、南美恢复程度最低,只恢复不到两成,值得注意。总体看来,“一带一路”国家领衔国际航班增长,非洲增长突出,北美面临恢复瓶颈。境内外航司的运力投入相比19年都有缩减,但境内航司的恢复程度较高,目前的运力占占比已达六成以上。境内航司中,运力增长集中于中小型航司,大型航司的运力都还在恢复中。境外航司,主力航司仍旧集中于港台、东亚、东南亚。实现运力增长的也大多是“一带一路”国家的航司。直飞航线方面,航班量前十航线的恢复增长情况都好于国际地区航班整体恢复情况。前十航线中上海有7条,足见上海在境外市场上的重要地位。航线增长亮点主要集中与东南亚、东亚。

疫情之后,境外市场的格局出现了变化,北美市场恢复艰难,欧洲部分国家的恢复程度也较为落后。但同时,境外市场在疫情后恢复期也出现新的增长热点,包括增速迅猛的非洲以及“一带一路”国家等。航司对这些市场的开发经营可以实现海外市场的新增长。近期,144小时免签实施后在全球掀起了中国旅游热潮,并且暑期也是海外旅游的旺季,这些都会进一步推动境外市场的恢复增长。

新闻来源 :民航资源网 作者 :民航大蓝洞

本文转载自民航资源网,文章观点不代表本站立场