2026年的五一假期,全社会跨区域人员流动量同比增长3.49%,铁路同比增长4.6%,公路同比增长3.51%——但民航业的旅客运输量出现同比下降。

在这一组数据背后,行业真实的逻辑是什么?未来的方向又在哪里?

本文将基于数据透视表,试图回答这两个问题。

一、过去十年同期数据对比

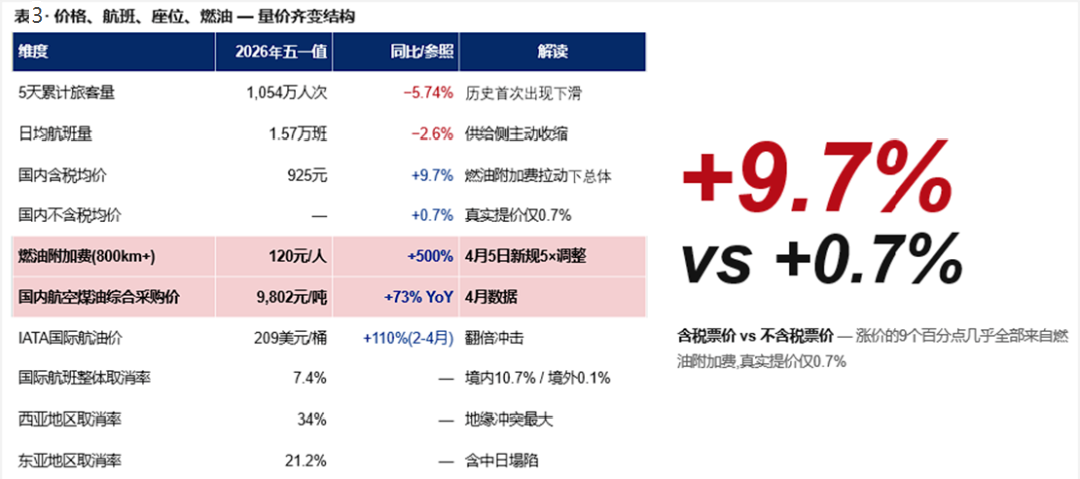

从时间纵向的十年坐标系来看,2026年五一假期(总长5天)民航旅客运输量为1054万人次,同比2025年的1115万有所下降。

需要注意的是,1054万人次仍然是一个相当庞大的体量——它显著高于2018年的680万、2019年(疫情前峰值)的733万,也高于2024年的1033万。换句话说,2026年的五一民航从一个高位向另一个相对的高位的回落。

把视野再放横向一些,会得到更精确的判断。同一个五一假期,公路自驾增长2.57%、公路营业性客运增长9.53%、铁路增长4.6%、水路下降1.37%、而民航有所下降。

这一组对比,提供了一个非常关键的信息:问题不在出行需求层面,而在渠道选择层面。全社会的出行总量是增长的(+3.49%),旅客并没有消失,他们只是去了别的渠道——主要是高铁。

这是一个值得仔细体会的细节:民航运输量的下滑,既不是行业崩塌(它仍然是1054万人次的庞大体量),也不是趋势反转(它发生在一个全社会出行+3.49%的繁荣背景下)。它是一个渠道结构层面的信号——在某些距离段、某些客群、某些场景中,民航相对其他出行方式的吸引力暂时性地下降了。

这一区分极其重要。中国民航面临的是一个渠道结构的信号,意味着行业有调节的空间。

二、应对极端外部冲击充满韧性

对应着这张表里几个关键的数字来看:2026年4月,国内航空煤油综合采购价升至9802元/吨,同比上涨73%;国际航油价格从2月的99美元/桶飙升至4月的209美元/桶,翻了一倍以上。在此背景下,民航局于4月5日宣布上调国内航线燃油附加费—800公里以上航线从20元/人调整为120元/人。

但真正值得关注的是另一组对比:2026年五一国内经济舱含税均价925元,同比2025年上涨9.7%;但剔除燃油附加费后,真实票价仅同比上涨0.7%。

这个细微差别背后,是一个被舆论严重低估的事实——在一次堪比2008年的极端油价冲击下,中国航司没有把成本压力大幅转嫁给消费者。剔除燃油附加费后的真实票价几乎是持平的。航司实际上主要是通过主动调节运力,把高油价的冲击控制在燃油附加费这个透明传导通道里,行业的韧性表现明显好于2008年。

而这,实则是一个很容易被忽略的行业能力。

要知道,在2008年油价冲击时期,全球多家航司因为价格失控陷入剧烈亏损。在欧美航空市场,油价高位往往伴随着大幅票价上涨和需求快速萎缩。而2026年的中国民航,在同等量级的油价冲击下,真实票价波动控制在不到1个百分点——这意味着中国民航的市场化定价机制和成本管控能力,已经经受住了一次极端冲击的考验。

这并不是说节后票价不会跳水(其实随着油价回落和需求季节性走低,5月中旬开始的票价回调已经在真切发生),也不是说航司没有承压。但从数据看,这一次冲击是被有秩序地传导和消化的,而不是被无序地放大的。

而一个能够有秩序应对极端外部冲击的行业,无疑是一个相当具备韧性的行业。

三、民航结构性分化

总量数据告诉我们“民航整体下滑了”,但真正决定行业未来的,是总量背后的结构。如果把2026年五一的民航数据切成三个层次的横截面——航司层面、国际航线层面、机场层面——会看到一个完全不同的图景。

3.1 航司层面:同一片天空,不同的命运

在同样的油价、同样的春假分流、同样的市场环境下,不同航司在2026年五一的表现差异巨大。

独立LCC航司全线逆势增长:春秋航空+8.9%是行业最大涨幅,中国联合航空(东航旗下LCC)+1.9%。这不是偶然的——在消费降级背景下,价格敏感型旅客向LCC迁移,叠加LCC航司在二三线城市基地的持续加密,共同支撑了LCC的逆势增长。

海航系呈现母强子弱格局:海南航空基本持平,但天津航空-17.3%呈现了中国排名靠前航司中的最大降幅,祥鹏航空-6.6%、首都航空-4.7%。这是辽宁方大重组海航后,集团内部资源向母公司聚焦、对子公司精细化管理的体现。

国资干支线/区域航司则各有亮点:成都航空+2.7%(商飞战略合作的政策红利)、西藏航空+0.4%(高原航线的天然垄断)。

同一片天空,增降各有不同。这不是行业问题,这是结构问题。

更重要的是它的含义——中国民航市场已经成熟到一个阶段:航司必须用差异化战略竞争,而不是依赖行业整体增长的红利。LCC证明了在消费降级背景下的逆势机会,海航证明了主业聚焦的战略韧性,国资干支线/区域航司证明了政策红利和独特区域地缘红利的持续价值。

这是一个分化创造价值的健康市场。

3.2 国际航线:一次自2003年以来最深刻的全球重排

如果说航司层面的分化已经令人深思,那么国际航线层面的变化堪称“地图被重画”。

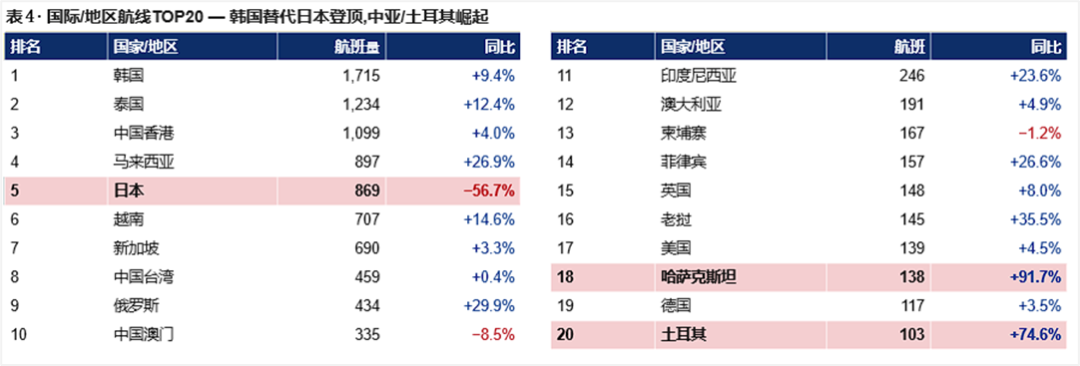

最显眼的事实是——韩国(1715班,+9.4%)首次取代日本,成为中国第一大国际目的地。日本航班量从2025年的约2000班骤降至2026年的869班,同比下滑56.7%。这一变化的直接驱动是2025年11月以来中日双边关系的紧张,但其影响是结构性的、长期的——日本航线在中短期内难以恢复到2024年水平。

但真正值得关注的,是表4里那些被日本-56.7%所遮蔽的积极信号:哈萨克斯坦航班量同比+91.7%,几乎翻倍;土耳其+74.6%,接近翻倍;老挝+35.5%、俄罗斯+29.9%、马来西亚+26.9%、菲律宾+26.6%、印度尼西亚+23.6%、泰国+12.4%——东南亚和中亚国家的国际航班量呈现集体上涨的态势。

这一组数字共同指向一个判断:中国民航的国际航线版图,正在经历一次自2003年以来最深刻的重排——从过去20年以日韩为重心、以欧美为骨干的传统格局,转向以东南亚+中亚+欧洲并重的多中心新格局。

这不是偶然的事件,而是一组结构性力量在民航数据中的反映。

哈萨克斯坦+91.7%的背后,是中哈互免签证(2024年7月生效)、中欧班列与航空货运的协同、中亚资源贸易的扩张;土耳其+74.6%的背后,是伊斯坦布尔作为欧亚中转枢纽的崛起、土耳其航空对北京/上海/广州的密集加班;老挝+35.5%的背后,是中老铁路联运对客流的双向激发;东南亚集体增长的背后,是中泰、中新、中马一系列免签互免政策的红利释放。

可以这样说——当我们说中国民航的国际化时,过去20年我们指的是欧美日韩;未来20年,我们指的将是欧亚大陆。

2026年五一的国际航线数据,就是这一历史性切换的清晰信号。

3.3 机场层面:高铁分流、LCC基地、精益运力的三重作用

最后一个数据透视视角,是机场板块。

在全国41座千万级机场中,有31座(75.6%)在2026年五一进出港航班总量同比下降,其中12座降幅超过5%。

降幅靠前的几座机场,有一个共同特征——它们都位于800-1500公里高铁可替代距离内,且商务客占比较高:天津滨海-10.4%(京津冀1小时高铁圈)、太原武宿-9.3%(石太高铁联通)、长沙黄花-8.2%(京广高铁中段)、呼和浩特-7.5%(京呼高铁开通)。这一组数据揭示了高铁网络对民航中距离市场最直接、最持续的分流压力。

但同样在这张表里,也藏着一组反向的信号——石家庄正定+10.8%、宁波栎社+6.3%、揭阳潮汕+4.8%等机场,呈现逆势增长。这些不是传统的旅游热门城市,但它们的共同特征是——LCC航司的密集基地+反向旅游目的地的兴起。石家庄是春秋航空的重要基地,宁波是LCC在长三角的支点,揭阳潮汕则承接了潮汕籍东南亚华侨的回乡流和小众宝藏游。

更深层的结构变化体现在表5-B:纯支线航线(非千万级机场之间)同比减少51条,降幅6.2%;但千万级机场之间的干线密度+1.4%、千万对非千万的干支线+1.2%——说明航司正主动从低效益的纯支线和过度饱和的高频干线中收缩,把资源向中度干支线倾斜。

这是一个被行业舆论严重低估的动作——它不是业务收缩,而是行业精益化的开始。

主动减少低效航线、主动从规模追求转向质量经营,正是中国民航业从青春期走向成熟期的标志性动作。

把三个透视视角组合在一起看,会得到一个清晰的结论:2026年五一民航旅客运输量的下降,是不均匀的重排。这种重排背后,是中国民航从高速恢复期走向结构成熟期的真切信号。

四、五一数据的另一面:六个被低估的积极信号

行业层面的看清逻辑,到这里基本完成。但负责任的深度分析,不能止步于客观分析,还必须帮助行业从同一组数据中,识别那些可能被不经意间忽略和错过的积极信号。

把2026年五一的所有数据综合在一起,至少有6个积极信号值得被认真对待。

信号一:全社会出行+3.49%,意味着民航需求池没有萎缩,只是渠道分流。这是最重要的一个信号——旅客没有消失,他们去了高铁、去了自驾。一旦民航在票价、航班密度、网络覆盖上恢复竞争力,这部分客流是可以回流的。这与1990年代末高铁开通初期、2008年金融危机后民航的恢复模式高度一致。问题的性质,决定了解决问题的难度。

信号二:含税票价+9.7%但真实票价仅+0.7%,反映航司的成本管控和定价纪律。在油价翻倍的极端冲击下,中国航司没有陷入恐慌降价抢客流的恶性循环,也没有陷入无序涨价丧失需求的另一极端。这意味着当油价回归正常水平,航司的盈利能力有基础得以快速修复——这是绝大多数舆论判断都没有充分意识到的。

信号三:主动调节运力,客座率维持在84-86%的健康水平。这是一个反直觉但极其重要的事实——航班量减少了,但每个航班的上座率提升了。这反映了航司从规模追求转向效率追求,是行业精益化的标志性动作。

信号四:一带一路国家航班量集体大涨,验证了中国民航国际化的第二增长曲线。哈萨克斯坦+91.7%、土耳其+74.6%、老挝+35.5%、俄罗斯+29.9%、东南亚整体+15-25%——这些数字共同指向一个结构性机会:当美欧日航线受地缘政治和高油价制约时,欧亚大陆的中段正在成为中国民航国际化的全新增长极。这一增长极的能见度,在2026年五一第一次完整显形。

信号五:独立LCC航司逆势增长9%,证明了消费降级背景下的差异化机会。春秋+8.9%不是孤立事件,而是中国LCC市场从当前12-13%份额,向未来5年15-20%演进的早期信号。这给所有非头部航司一个明确的启示——差异化战略可以战胜规模劣势,精准定位可以打开错位空间。

信号六:反向旅游城市机场逆势增长,反映消费降级中的消费升级。石家庄+10.8%、宁波+6.3%、揭阳潮汕+4.8%——这些不是传统热门旅游城市,但它们的机场都在逆势增长。这反映出新一代旅客对非热门、性价比、宝藏小城的偏好正在改写中国的旅游版图——这是民航与文旅融合的新空间,也是次级机场和基地LCC共同受益的结构性机会。

把这6个信号串起来读,会发现它们形成一个清晰的画面——五一民航数据里,既有短期的压力(油价、地缘政治、节假分流),也有结构性的动力(国际化新方向、LCC新机会、精益化新能力、需求新版图)。一个成熟的行业判断,应当同时看见这两面。

当我们把视角从整体下滑转向结构分化,从规模衰退转向能力进化——我们看到的就不再是问题,而是一个行业正在持续成长和进化的清晰表征。

五、看见前程:三类航司,三条路径

行业的整体判断已经清楚——一个分化中正在长大的行业,正在从高速恢复期切换到结构成熟期。但对于行业内的不同主体,这一切换意味着什么?

可以把当前中国民航的航司主体大致分为三类,每一类有各自不同的应对路径。

路径一:头部网络型航司——战略隐忍,等待枢纽红利期

对应主体:三大航(国航、东航、南航)和海南航空母公司。

这一类航司的核心命题是——短期承受油价冲击压力,但中长期受益于3+7+N国际枢纽建设规划。关键不是Q2-Q3的财报数字,而是2027-2029年枢纽红利收割期的份额最大化。

具体而言,这一阶段值得做的是运营性收缩(暂停低效航线)——这些是可逆的调节,是必要的财务自卫。

2026年五一的数据已经显示三大航在精确执行这一策略,是运营性收缩、保留战略选项的典型动作。

路径二:独立LCC航司——抓住消费理念调整与LCC市占率上升的结构性机会

对应主体:春秋航空、九元航空、中联航等。

这一类航司面对的,是一个历史性的扩张窗口。LCC市占率从2025年的12-13%(远低于远欧美同期 30%+甚至更高的水平),有望在未来5年向15-20%演进。叠加消费降级、高铁分流的反作用力(人们仍要出行,但要更便宜的方式),独立LCC的增长空间被结构性地打开了。

关键不是和三大航比规模,而是构建二三线城市基地+东南亚国际航网+持续的低成本能力护城河。春秋+8.9%、石家庄+10.8%、揭阳潮汕+4.8%——这些数字已经在2026年五一中证明了这条路径的可行性。

路径三:中小区域型航司——拥抱专精特新+主动整合的双向选择

对应主体:国资干支线航司(成都航、西藏航)+ 中小区域航司(河北航、桂林航、瑞丽航等)。

这一类是面临挑战最大的一批,但也是机会窗口最具体的一批。要做专精特新——做地方政府、区域市场、国产机型的深度合作伙伴。成都航空(商飞C909的旗舰运营方式)+2.7%、西藏航空高原航线的天然垄断+0.4%、华夏航空支线+文旅模式2025年盈利5-7亿——这些都是专精路径的范例;

三类航司的路径各不相同,但有一个共同点——它们都不是要回到2024-2025年的高速恢复期,而是要在2026年之后的结构成熟期中找到自己的新位置。一个不再普涨的市场,正在淘汰那些只会等风口的航司,也正在奖励那些主动定义自己的航司。

六、结语:在拐点上,看清逻辑,看见前程

2026年的五一,是一个转折,也是一个信号。

但当我们把这5天放进十年的坐标系,放进全社会出行的对照系,把1054万人次拆解到每一类航司、每一条国际航线、每一座千万级机场的纵深里——我们看到的或许是一个关键的进化拐点。

真正成熟的判断,既要承认短期的压力(油价、地缘、分流),也要识别结构性的动力(国际化新方向、LCC新机会、精益化新能力、需求新版图)。

而中国民航,无疑正在从高速恢复期切换到结构成熟期。这是一个比快速增长更难、但也比快速增长更真实的阶段。

看清逻辑,看见前程——这是这一组数据,留给所有民航人的真正讯息。

新闻来源 :民航资源网 作者:于占福

本文转载自民航资源网,文章观点不代表本站立场