Flightglobal發佈《2013航空公司雇員與機隊趨勢預測》報告,對全球航空公司的就業、財務、機隊等進行了分析。

航空公司就業

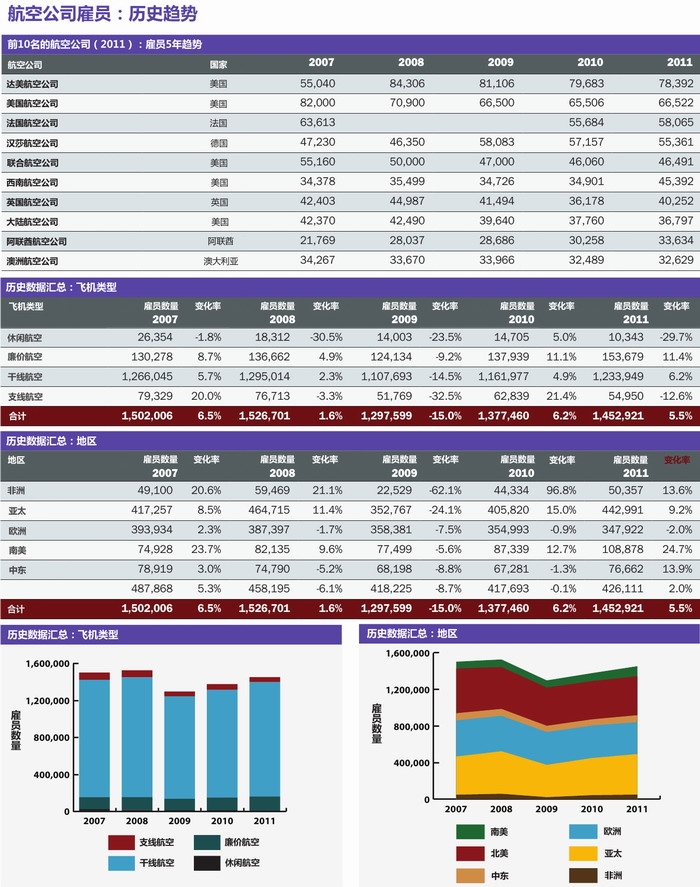

•幹線航空公司就業人數最多,市場份額為85%。

•至2007年以來,休閒航空公司市場份額下降了61%。

•21%和29%的航空公司勞動力分別基於亞太和北美。

•在2007-2011年期間,北美員工減少了61000人。

•至2007年以來,南美航空公司就業增加了45%。

•達美航空公司是世界上就業人數最多的航空公司,2011年有員工78392名。

分析主要的航空公司類型,可以明顯發現幹線航空公司雇傭人數最多,市場份額多達85%。考慮到在基於2011年旅客流量的最近的前200名排名中,110家幹線運營商佔據著重要地位,因此這並非完全出人意料。

其次是低成本的航空公司,全球份額為10%,有趣的是,在過去五年間,低成本航空公司是員工人數增長(10%)的唯一市場集團。

從全球層面來看,亞太地區航空公司勞動力占了30.5%,緊接著是北美(29.3%)和歐洲(23.9%)。在過去的5年間,北美地區員工人數降幅最大,達-12.7%,減少了61000名員工。自2007年以來,相鄰的南美則明顯增長,達45.3%,而亞太地區總的增長為6.2%。在這5年期間,歐洲和中東地區員工分別減少了-11.7%和-2.9%。

反觀主要的航空公司,2007-2011年期間,達美航空公司實現了42%的增長,原因就是2008年與西北航空公司合併。同一時期,中東地區主要的運營商阿聯酋航空公司增幅達55%,員工人數從21000增長至33000人。2011年,西南航空公司員工人數比上一年增加了30%,這與2011年收購低成本航空公司穿越航空公司直接相關。

航空公司財務

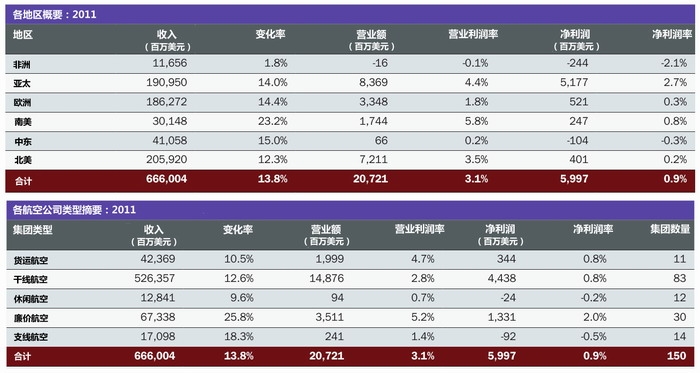

•2011年幹線航空公司累計收入共5260億美元。

•2011年北美航空公司總收入為2050億美元,其中營業成果為70億美元。

•2011年亞太地區航空公司淨成果最高,達到50億美元。

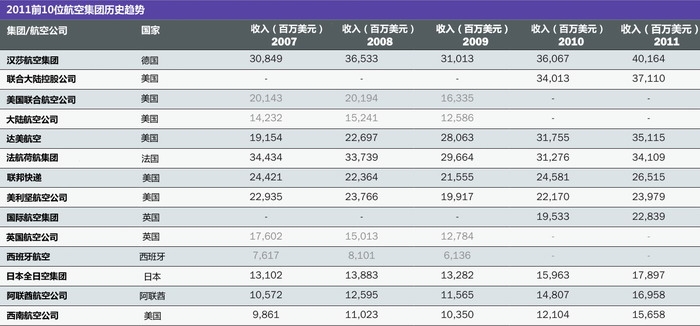

•2011年漢莎航空集團收入最高,達到400億美元。

•世界上幹線航空公司收入的28%來自於美國的航空公司。

歐洲

總的來說,歐洲地區的航空公司2011年的淨利潤幾乎抵消。2012年航空公司損失同樣比較大,歐洲航空公司協會(AEA)預計其成員中營業損失大約為15億歐元(約合18億美元)。大部分地區客流量和經濟增長的預測都是持平或微不足道。所有這些都基於假設政府能夠解決籠罩在該地區的主權債務。

當然,各國和各航空公司的氣候不一樣。歐盟之外快速增長的歐洲市場,如土耳其和俄羅斯,2011年航空公司營業收入強勢增長。在歐盟內部,低成本航空公司基本上都控制著自己的利潤率。

北美

至2010年財政上回到有利狀態以來,北美地區航空公司的持續盈利已成為航空產業中最大的亮點之一。

在持續緊張的運力中,2011年北美主要的航空公司總利潤超過70億美元——儘管淨利潤較低,部分是由於收到美國航空公司的母公司美利堅公司嚴重虧損的衝擊。在為實現盈利而付出艱辛努力之後,決定保持這一利潤,到目前為止,顯然能夠實現這一業績。在國際航空運輸協會歐元區不景氣時,更加強調了這一利潤。

亞太

2011年亞太地區快速增長的航空領域利潤進一步增加。從淨利潤和營業收入來看,亞洲排名前150位的最大航空公司所產生的利潤要高於其他任何地區。按淨利潤計算,盈利最大的10家航空公司中,一半來自亞太地區。

這一地區繼續快速增長,在航空公司排名中,亞太地區的航空公司排名急劇上升。在排名前150位的運營商中,亞太地區的收入接近2億美元,僅次於北美。前20家世界最大的航空公司中,10家來自亞洲,而10年前才僅僅5家,包括了中國大陸的航空公司。10年前中國大陸排名最靠前的運營商在2012年的排名分別為第35、39和43位,這表明中國航空部門出現了蓬勃發展。

中東

在阿聯酋航空公司的帶領下,中東地區的航空公司收入實現了強勢增長,但高昂的燃油價格抵消了這些收入,使得總的淨利潤出現了虧損。但是,強勢的增長和良好的對沖政策有助於本土競爭者阿提哈德航空公司首次實現盈利。

去年中東地區排名前10位元的航空公司收入增加了15%左右,達到411億美元。阿聯酋航空公司集團再一次報告了最高的資料,其收入占總收入的2/5以上。

南美

2012年6月LAN集團和巴西運營商TAM最終完成了合併,形成了快速增長的拉丁美洲地區最大的航空集團。根據回報率來看,LATAM航空公司去年綜合收入應該超過130億美元,這使其成為世界上第16大航空集團,表明其在全球舞上起著重要的作用。

合併後的航空公司的結盟會形成激烈的競爭,這並不足為奇。還未到做決定的時候,但由於近期星空聯盟吸收了AviancaTaca,作為附屬於同一聯盟中的合併體LATAM的一個主要競爭者,LAN現有的關係將環宇一家推向了最有利的地位。

非洲

對於仍然在奮力挖掘非洲地區分散的航空市場潛力的非洲航空公司來說,燃油成為了一個沉重的負擔。撒哈拉以南非洲的三大航空公司繼續保持增長,收入和流量均有所增加,但在最近幾個財政年度,由於燃油成本增加,肯亞航空公司、南非航空公司和衣索比亞航空公司利潤減少。

商用飛機

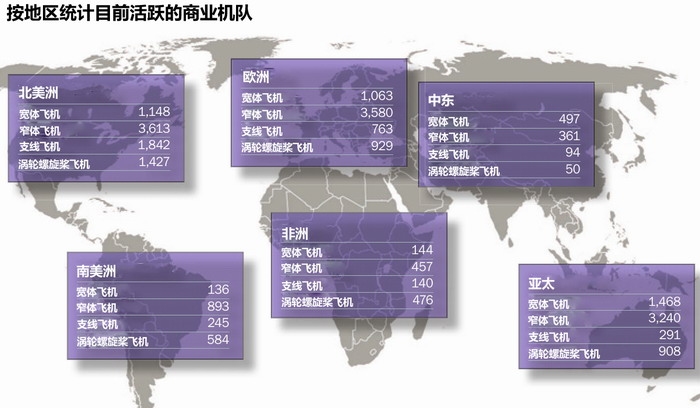

•目前世界上有24,350架現役民航飛機。

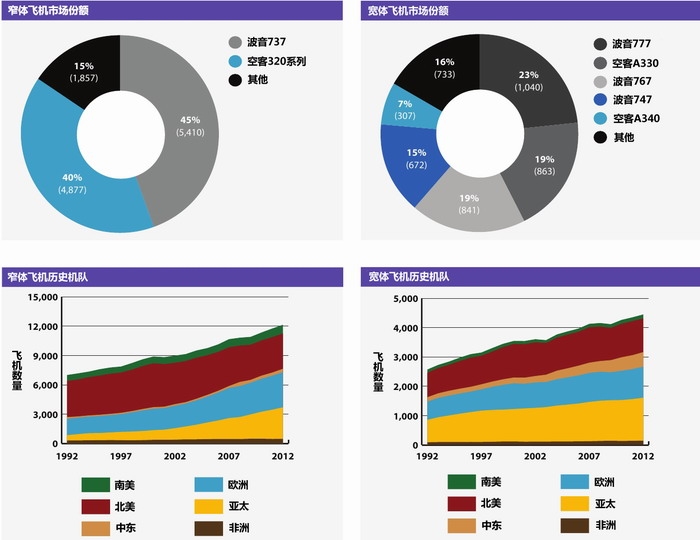

•世界上50%的民航飛機都是窄體飛機。

•世界上45%的窄體飛機是波音737,40%的是空客A320系列飛機。

•過去20年間,北美地區是唯一沒有在窄體飛機領域實現增長的地區。

•33%、26%和24%的民航飛機分別是在北美、歐洲和亞太地區。

•亞太地區是世界上寬體飛機最多的地區,目前有1400架飛機服役。

截至2012年11月,世界上運營的商用飛機總共為24350架。北美地區所占的市場份額最大(33%),其次是歐洲(36%)、亞太地區(24%)、南美(8%)、非洲(5%)和中東(4%)。北美地區的窄體飛機、支線噴氣飛機和渦輪螺旋槳飛機數量最多,儘管亞太地區寬體飛機的數量最多,略多於北美地區。窄體噴氣式飛機占了世界飛機數量的50%,寬體飛機占全球份額的18%。支線噴氣飛機和渦輪螺旋槳飛機市場集團在全世界所占的份額分別為14%和18%。

波音737是主要的窄體飛機,占了45%的份額,其次是空客A320系列飛機,占了40%。在寬體飛機市場集團中,波音777、767和747飛機占了57%的份額,而空客A330和A340占了36%。

龐巴迪公司和巴西航空公司是支線噴氣飛機的兩個主要生產商,在運營的飛機中,總共占了85%以上的份額。由於Dash8,龐巴迪公司在渦輪螺旋槳飛機市場上也佔據著重要地位,總份額達19%。ATR和豪客比奇公司是支線噴氣飛機領域中的另外兩家主要生產商,市場份額分別為17%和13%。在窄體飛機市場上,北美地區似乎已經飽和。在過去20年間,北美地區是唯一沒有在支線噴氣飛機領域實現增長的地區,更確切地說,1992年北美地區總共有3700架寬體飛機,2000年達到頂峰,為4493架,2012年為3613架。

亞太地區增長最大,窄體飛機從1992年的545架增加到2012年11月的3240架。同一時期,歐洲和中東地區的窄體飛機也大幅增長,而非洲和南美增長較小。20年間,世界上窄體飛機的數量差不多翻了一番,從6940架(1992年)增加到12144架(2012年)。

世界上寬體飛機從1992年的2569架增加到2012年11月的4456架。中東地區大幅增長,寬體飛機數量翻了兩番以上,20年間從149架增加到497架。自2007年達到頂峰以來(當時運營的寬體飛機為1207架),整個時期,在飛機數量方面,北美地區再次沒有出現重大進展。北美地區飛機的數量從1992年的838架增加到2012年的1148架。

2012-2031年飛機預測

•到2031年,世界上37%的民航飛機將位於亞太地區。

•到2031年,光是中國就會有5000架飛機運營。

•北美和歐洲市場已成熟,預計這些地區的飛機增長較低。

•寬體飛機市場的新進入者為龐巴迪C系列、中國商飛C919和伊爾庫特MS21。

•預計寬體飛機領域會出現強勢增長,尤其是在亞太、中國和中東地區。

客機發展

由於北美和歐洲市場走向成熟,預計這些地區對飛機引進的需求將會非常低。北美低成本飛機是用於“儲備的”,而歐洲低成本飛機正試圖做到那樣,這意味著這些地區的需求在很大程度上都是用於更換。

亞太、中國、中東和非洲地區的需求持續增長中。

增長需求的新領域在於成長為成熟市場的不同方式,不管小型渦輪螺旋槳飛機和支線噴氣式飛機的高水準增長率。這對上述領域的製造商而言,不是好消息,供貨地區沒有增加。需要仔細觀察上述領域的變化跡象。

儘管沒有對市場的週期性進行預計,但有有力證據證明當前窄體客機供貨週期接近最高點,供貨有可能出現下降。當前較高的窄體客機供貨是為了更換成熟市場中的飛機以及恢復新興市場的增長。若飛機更換週期達到最高點,製造商將進入會暫時滿足於幾乎獨享增長需求的階段。

成熟市場的航線因其抗壓能力而受到讚揚。記錄交付數量的同時也應記錄取消次數。現在有許多的飛機已退役,但其中有些飛機還未到壽命期限。通過概率模型預計其中有些飛機將重新用作現役飛機從而來滿足增長需求。

窄體飛機市場中,空中客車和波音客機占主導地位,但某些俄式飛機除外,該類飛機不能在全球很好地與其他飛機進行競爭。如今也有很多新進入者,如龐巴迪C系列、Comac C919和Irkut MS21,這些飛機都擁有新一代引擎,承諾能節約兩位數的燃耗。

巴西航空工業公司已決定不直接進入窄體飛機行業,但會從底層開始通過更換引擎後的E190/195嘗試進入該行業。空客和波音客機對新進入者的反應是計畫更換其窄體飛機的引擎。雖然沒有技術能證明是否是全新窄體飛機,但上述兩種飛機的訂單輸入量表明兩者的策略是非常正確的。預計寬體飛機將會出現強勁增長,特別是在亞太、中國和中東地區。

A350和787的訂貨本表明市場是需要這類飛機的。這對251-350座位和351-450座位這兩類的作用是非常明顯的。對於上述類別而言,預計351-450座位這一類增長最快,這對空中客車而言非常有益。關於351-450座位,空中客車有兩個A350型號,而波音只有一個,因此,波音才意識到其需要改進或更換波音777,從而保持其市場份額,預計將發佈波音787-10。

就生存而言,渦輪螺旋槳飛機和支線噴氣機表現出強大的彈性,人們認為這種情況將會持續。某些窄體噴氣式飛機倖存者將從退役飛機返回到現役。

貨機發展

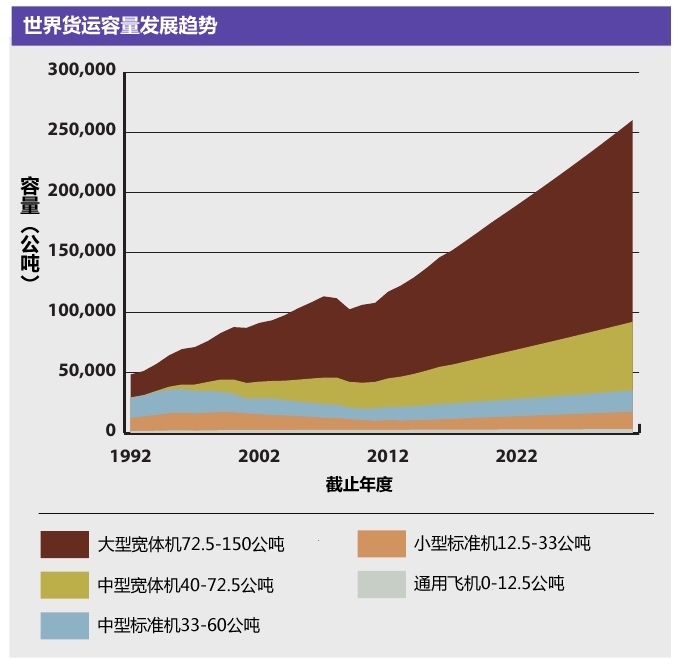

國際民航組織的資料表明貨運交通(噸/千米)隨著全球GDP的增加而增加,但具有短暫的停滯和下降情況,這是通過貨運飛機容量的增長得以實現的。20世紀90年代中期以來,大型飛機能提供越來越大的運力。1980年,大型寬體飛機運力占30%,1990年增長到36%,2000年增長到43%,2010年增長到60%,預計到2031年,會增長至65%。

大型寬體運貨飛機中有一半的飛機都是波音747。隨著L-1011退役,DC-10所占份額下降以及MD-11所占份額達到最高點,747-8和777-200將會帶來更多增長,兩種飛機都有充足的訂貨量。隨著A380貨機計畫的取消,空中客車似乎錯過了這次機會。但也許隨著A380計畫背後問題的解決,空中客車將恢復其貨機計畫。

該行業對四引擎飛機的需求表明A340改裝計畫在細長貿易航線中將有良好前景。

預計亞太和中國地區的經濟增長將會更加快速,而且也會繼續從西方的經濟增長轉為東方的經濟增長。北美對全球運力的貢獻於1997年達到最高,約占67%,在2010年末降低至53%,預計在2031年將持續下降至約48%。就飛機數量而言,預計在2031年約有4000架現役貨機,幾乎增加了2000架。當然,供貨中有些是用於更換回收的老舊飛機。

自1970年以來,很大一部分供貨中都包含改裝的飛機,而非新貨機。過去幾年來,新增飛機所占比例也有所增加。下列改裝/新建供貨圖示表明新建和改裝飛機是供貨的“底線”,且改裝飛機處於該週期性更換之首。

自1995年以來,都是通過將退役的貨機重新投入使用來滿足相當大一部分的需求增長。迫在眉睫的一個問題是缺少足夠可用的現代化退役貨運飛機。為了滿足這一要求,將通過新的供貨和改裝來滿足較大一部分需求。

圖1:不同地區、不同類型航空公司雇員比例

圖2:2007-2011年航空公司雇員趨勢

圖3:2011年各地區、各類型航空公司收入

圖4:2011年十大航空集團收入

圖5:各地區在役商用飛機機隊

圖6:各類型飛機所占份額

圖7:各型寬體、窄體飛機市場份額

圖8:世界貨運容量發展趨勢

新聞來源:民航資源網